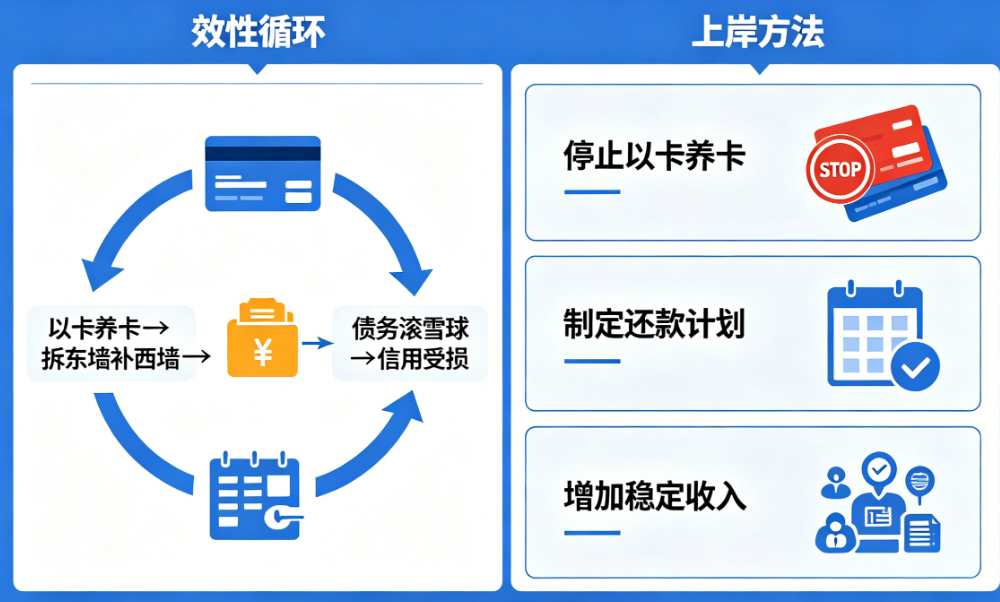

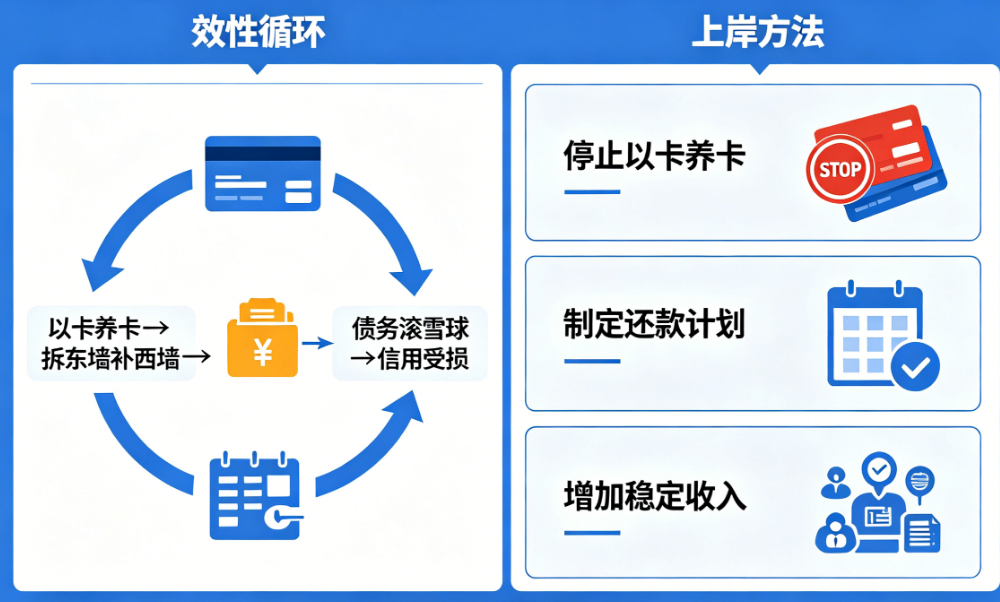

很多人在使用信用卡的过程中,不知不觉陷入了“以卡养卡”的怪圈:拆东墙补西墙,账单像滚雪球一样越滚越大。但事实上,信用卡本身并不会产生额外利息——如果你每个月都能在还款日前全额还清账单,还能享受长达50天左右的免息期,根本不需要多付一分钱。

那么,为什么现实中仍有大量持卡人感觉债务越来越重?根本原因在于“更低还款”和“分期手续费”的反复叠加。一旦你习惯只还更低还款额,剩余部分就会开始按日计息(通常万分之五),年化利率高达18%以上,债务自然越滚越多。

如果你是这种情况,别慌。下面提供三套经过验证的“上岸”方案,从低代价到高容忍度,你可以根据自身状况选择。

方法一:停止“更低还款”,改用全额还款 + 账单管理

适用人群:债务压力尚可控,每月收入能覆盖大部分消费。

操作步骤:

立即关闭所有信用卡的更低还款选项,改为每月尽力全额还款。

整理每张卡的账单日和还款日,利用时间差合理调配资金。例如:将账单日修改为每月同附近,方便集中还款。

暂停申请任何新信用卡,避免授信总额继续扩大。

核心逻辑:信用卡的免息期是你的朋友。只要坚持全额还款,银行不会收取一分钱利息。债务“滚大”的原因是产生了循环利息。这个方法能让你以最快速度切断利息源头。

方法二:账单分期锁定还款额,利用财政贴息降低费用

适用人群:短期内无法全额还款,但仍希望控制每月支出、避免征信受损。

操作步骤:

当某张信用卡出账单后,立即选择“账单分期”,推荐分24期(综合手续费率较低),如果月供压力大,可分36期。

一个月内,将名下所有信用卡的当前账单全部办理分期。这样做的好处是:本期账单无需立即还款,你获得约一个月的缓冲期。

从第二个月开始,每月固定往每张卡里存入分期应还金额,并且存入后不再消费取用。如果中途缺钱,优先向家人周转,把“银行债务”转化为“人情债务”,心理压力和利息成本都会显著降低。

重要优势:

目前针对信用卡分期有阶段性财政贴息,部分银行的实际分期费率已接近基准利率,比更低还款产生的利息低50%以上。

分期能强制锁死每月还款额,避免你一边还一边刷,陷入永续债务。

注意:分期方案前期还款轻松,但后期随着收入未增长,压力会逐渐增大。所以你必须给自己设定一个“收入提升期限”,比如一年内通过副业或升职增加30%的收入,否则最后几个月依然吃力。

方法三:逾期后协商“停息挂账”,最长分60期保底上岸

适用人群:已经或即将逾期,无法通过上述两种方法周转,愿意接受征信受损的代价。

操作步骤:

不要失联。主动联系银行客服,表明还款意愿但说明当前经济困难(如失业、疾病等)。

申请“个性化分期还款协议”(俗称停息挂账)。根据《商业银行信用卡业务监督管理办法》第70条,银行在特殊情况下可与持卡人协商,最长分60期(5年)偿还本金及少量手续费。

注意:协商成功后,征信报告会显示“逾期”记录,并在未来几年内无法申请任何信用卡或贷款。但作为彻底上岸的代价,这是可以接受的。

对比:

逾期前分期:一般最长36-48期,且需支付正常手续费。

逾期后协商:最长60期,手续费极低甚至免除利息。代价是征信“黑掉”3-5年。

给仍在“硬撑倒卡”的朋友一句忠告:如果每月倒卡手续费已经超过收入承受极限,不如直接逾期协商。征信黑几年,总比债务黑洞吞噬你未来十年要好。

总结:上岸的底层逻辑只有一条——切断利息,增加收入

无论你选择哪种方法,都必须做到两件事:

不再新增消费:还进信用卡的钱,就不要再刷出来。否则神仙也救不了。

全力提升收入:每个月多挣1000元,可能比倒卡省下的手续费更关键。

信用卡是工具,不是陷阱。真正让你陷入循环的,是对免息期的忽视和对更低还款的依赖。现在,选一条路,开始行动。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7675863,我们一起交流探讨!